公共料金と家賃は2%目標達成の壁となるか?

「賃金と物価の好循環」は、定量的な評価を行うべき局面へ

目下の金融市場の関心は、日銀が12月18、19日の会合で追加利上げを行うかどうかに集まっており、様々な情報や憶測が飛び交っています。ただ、利上げタイミングが12月だろうが、1月または3月に後ずれしようが、24年度中にあと1回の利上げがある(そして2回はない)ことはほぼ疑いないでしょう。本稿ではむしろその先、25年度の物価情勢や金融政策も含めて見通しを考えるために、少し冷静になって、日銀が追求している「賃金と物価の好循環」の現状を統計データから確認してみます。

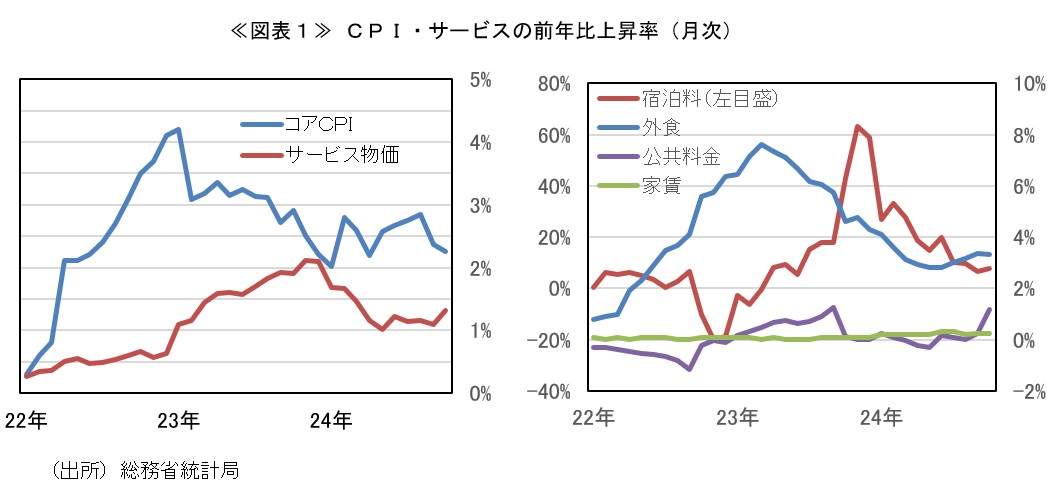

まず、賃金ですが、基調的なインフレ率に影響が大きい一般労働者の所定内給与は、2%台後半の前年比上昇率となっています。今春の高いベア(3%台半ば)が中小を含む企業部門全体に波及した結果としては、100点満点中80点くらいの合格点と言えます。また、来年の春闘でも3年連続で高い賃上げ率が実現する機運が高まっています。①高めの企業利益水準(足もと多少減少しましたが)、②物価高の継続、③政権や産業界トップの掛け声という3点セットの動きは、昨年10月の当コラムで今春の高い賃上げを予想した時とそっくりです。一方、もう一つ日銀が重視している消費者物価指数(CPI)のサービス価格については、全国10月や東京11月速報の前年比に大きな変化はみられません(詳細は後述)。もっとも、日銀は、サービスにも値上げの広がりが認められるとして強気の評価を示しています。

以上のように見ていくと、「賃金と物価の好循環」が強まりつつあることは確かです。足もとのサービス価格は日銀が主張するほどは強くないですが、高い賃金上昇率が続く限り、それをサービス価格に転嫁する動きは、25年度に入ればもっと目立ってくるでしょう。

しかし、定性的な方向はその通りとしても、インフレ率が安定して「2%」で推移するという金融政策上の「数値目標」を達成できるだけの強さと持続性を有しているか、という論点は残っています。とくに25年度に入れば、物価が2%目標に概ね到達すると日銀が予想している時点(展望レポートの「見通し期間の後半」=25年度半ば~26年度)まで、現実にもあと半年程度に迫ってきますから、今の高いインフレ率が落ち着く先の水準について、人々の関心は一段と高まっていくはずです。「賃金と物価の好循環」は、その有無を論じる局面から、どのくらい強く長い循環になるのかという、定量的な評価を進めていくべき局面に移っている、と私は考えています。

公共料金と家賃は、2%の物価目標達成の壁となるか

こうした賃金と物価の前向きの力を定量的に評価していく際に焦点の一つとなるのは、公共料金や家賃といった、価格粘着性がとくに強い(景気や人件費に対する上昇・下落の反応が鈍い、あるいは遅行性がある)と考えられているサービス分野の動向です。実際、直近のCPI・サービスをみると(図表1)、サービス物価全体1台前半の前年比上昇率で、目立った上向き感は窺われませんが、その内訳をいくつかみてみると、前年比のプラス幅がとくに大きいのはインバウンド需要の増加を背景にした宿泊料や、食料品のコストプッシュ・インフレとの連動性が高い外食であって、その裏側では公共料金2や家賃3が低い上昇率に終始しています。

これに関連して、2%の物価安定目標を達成するためには、実は財や主要な民間サービスの前年比は2%を大きく超えないといけない、ということがしばしば言われます。何の話かと言うと、コアCPIに占めるウエイトは家賃が19%、公共料金が14%ですので、両者を合わせると全体の3分の1ものシェアを占めています。したがって、現在のような傾向が続き、仮に公共料金と家賃を合計した前年比が1%までしか上昇しないとすれば、コアCPIが2%に到達するためには、財やエネルギー、家賃以外の民間サービスの価格は2.5%まで上がらないといけない、という計算になります。しかし、このような多くの財やサービスが2%をはっきり超えて上昇し続ける状況は、2%目標の達成というよりも事実上のオーバーシュートであって、現状の高インフレと同じく望ましい状態とはとても言えないでしょう。

以上は根拠のない単純な仮定を置いた機械的計算に過ぎませんが、公共料金や家賃も2%に近づくかたちで上がっていかないと、物価安定目標を数値どおりに達成することはなかなか難しい、ということを教えてくれます。このうち家賃については、持ち家の帰属家賃の計測方法に主たる問題があると考えられます。家賃の計測バイアスについては詳しい文献が多数ありますので4、以下では公共料金を取り上げます。

公共料金の過去の動きを振り返る

公共料金がとくに粘着的だとしても、「賃金と物価の好循環」が継続していく限り、民間のサービス価格に遅れて上がり始め、最終的には2%の物価目標と整合的な公共料金の上昇率が実現する可能性はあります。怪しさが残るのは、そうした(物価安定目標の達成上は)理想的な状況が、近い将来の25年度後半や26年度前半に実現するのかどうか、と言う点です。

日本でも、最近のインフレや賃上げの定着を眺め、一部の公共料金が実際に引き上げられる動きは既にみられます。例えば、10月1日には通常はがきが63円から85円になるなど、郵便料金が値上げされたほか、火災保険料も直近5年間で4回目となる引上げがありました。また、それ以前から、タクシー代や鉄道運賃など、交通機関の値上げも各地で続いています。先に掲載した図表1右の公共料金が直近で幾分上昇率を高めているのはそのためです。しかし、過去の公共料金の動きを振り返ると、ここから順調に上昇率を高め続けるかどうかは難しい点もあります。

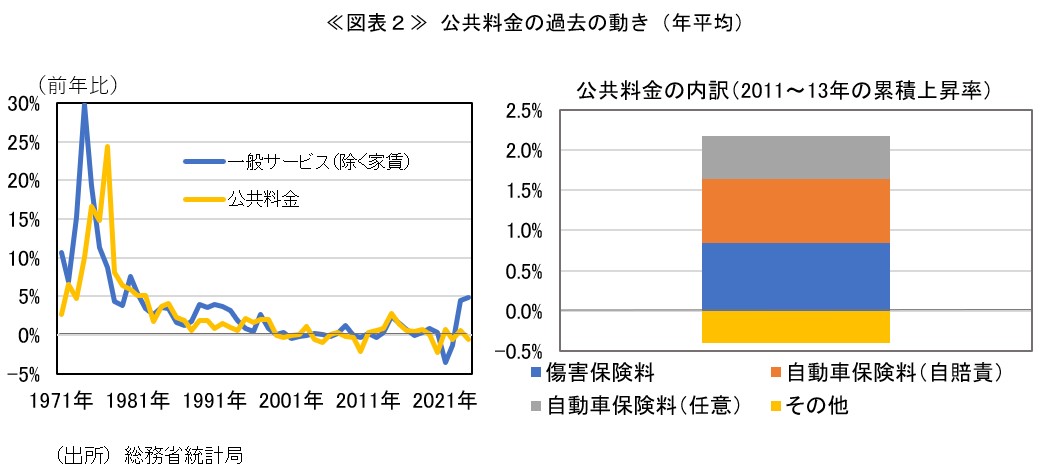

長期時系列データで公共料金の過去の動きを振り返ると(図表2左)、70年代や80年代のインフレ期を含めてみても、民間のサービス価格と公共料金の先行・遅行関係ははっきりしません。民間サービス価格の上昇にやや遅れて公共料金が引き上げられることをはっきりと観察できる局面は、70年代半ばから後半の一度きりです(一般サービスの前年比ピークが74年に対し、公共料金のピークは77年)。

また、近年で公共料金の前年比プラス幅の拡大が多少なりともみられるのは、2010年代の初頭(2011~13年)ですが、この期間の累積上昇率をみてみると、自動車保険料(自賠責、任意)と傷害保険料の3品目だけで公共料金全体の上昇を説明して余りあります(図表2右)。いずれも、保険金請求数の増加等に伴う制度内の累積赤字増加や採算悪化を踏まえた上での料金引き上げで、マクロ物価情勢との直接的な相関は低い動きです。

この例からも分かるように、公共料金の水準の決定については、民間のサービス価格や人件費との平仄は意識されてはいるものの、各制度内の独自要因で不規則に大きく動くことも多いのです5。そうした動きがいくつか短期的に重なれば、足もとの公共料金のように上昇率が拡大しますが、それが持続するとは限りません。このように考えると、仮に民間のサービス価格が25年度後半から26年度にかけて2%近傍に上がっていくとしても、公共料金がそれと同じタイミング、同程度のペースで美しく上昇していくか否かは、各制度における独自の動きの集計という、ある種の偶然に左右される面が大きいと考えられます。また、最近では、一般物価が上がっているからこそ、消費者負担を考慮して公共料金を低いままに抑えるケースも散見され、そうした政治的誘因も公共料金上昇を阻害する可能性があります。

逆に言えば、中央政府や各自治体においても民間企業と同様に、人件費や物件費が毎年のように上昇することを所与と考え、その下で適切な公的サービスを滞りなく提供していくために、値決めの頻度を上げるなど、その価格決定プロセスを柔軟化していくことが、インフレの時代には求められるのかもしれません。公的部門がそこまで変わっていけば、「賃金と物価の好循環」の波はまさに経済全体に及びますが、それを今後1~2年のうちに望むのは現実的に難しいと思います。

2%目標の達成はどのように宣言されるか?

以上のような公共料金、そして家賃の「重石」を考えると、もし25年度後半に2%目標達成が日銀から実際に宣言されるとすればですが、それは以下のどちらかのシナリオになるのではないか、と考えています。一つ目は、CPIの帰属家賃の計測問題や公共料金独特の値決めプロセスに改めて焦点を当て、それらを特殊な分野として当面は基調的なインフレ率から除外した上で、2%目標と概ね整合的な賃金・物価状況が達成された、と宣言するシナリオです。もう一つは、財(及びそれに価格が連動する外食など一部のサービス)のコストプッシュ・インフレがはっきりとは収束せず、想定より高めの財価格と想定より低めのサービス価格(含む家賃、公共料金)の組み合わせによって、全体で2%程度のインフレが概ね定着した、と説明するシナリオです。後者が実現する場合は、そうした形のインフレ定着を果たして是とするか、あらためて論争が盛り上がると予想しています。

- 21年度に極めて大幅な下落(▲50%超)があった携帯電話通信料は除いています。また、コロナ中の指数作成中断と24年度の再開により前年比が実勢を表していない外国パック旅行費も除いています。

- 本稿では、公共料金=公共サービス+水道料金と定義。電気代、都市ガス代は、原油市況や政府の経済対策(エネルギー補助金)に大きく左右されるため、除外。また、たばこ代、教科書代も除外。

- 本稿では、家賃=民営家賃+持ち家の帰属家賃と定義。なお、公営家賃は公共料金に分類した。

- 例えば、渡部努・清水千弘編「日本の物価・資産価格」(東京大学出版会、2023年6月)の4章4節(白塚英典著)や6章(吉田二郎著)、また、河田皓史「CPI家賃はなぜ上がりにくのか」(みずほリサーチ&テクノロジーズ、2024年3月)を参照。

- 日銀は日本の公共料金について、政府の補助金投入のため販管費等を十分反映しないことが弱い動きの背景の一つであると解説しています。展望レポート(2016年7月BOX4や18年7月BOX6)、新谷・倉知・西岡「わが国の公共料金の特徴~制度面における欧米との比較を中心に~」(日銀レビューシリーズ2016-J-12、2016年7月))を参照。

PDF:0.6MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。