具体的には、日本企業を対象としたアンケートを通じて「ロボット」「AI」「ビッグデータ分析」のそれぞれに関する利用状況を把握し、従業者の学歴(スキルレベルの代替指標)との相関関係を推計した。その結果、AIとビッグデータ分析については、利用している企業ほど高学歴者の割合が有意に高かった。

AIやロボットを通じた自動化の進展には、光と影がある。光は「生産性の向上」であり、影は「人の労働が失われるリスク」である。

生産性向上については、ほぼ自明であり、またこれを実証した研究も枚挙に暇がない。いくつか例を挙げると、①先進17カ国の製造業のデータを用いて、ロボットは生産性を年平均0.36%pt引き上げた(生産性上昇の15%分がロボットの寄与)と分析したGraetz and Michaels(2015)、②1990~2014年の先進国の特許データを用いて、生産性向上のうち8%分はAI関連技術の寄与によるものと推計したVenturini(2021)、③自動化は今後50年間にわたり世界の生産性を年平均0.8~1.4%pt引き上げると予測したMcKinsey Global Institute(2017a)、などの研究がある。

一方で、AIやロボットなどによる業務の自動化は、人の失業や職務転換を加速させると言われる。ただ、そのインパクトがどの程度なのか、定まった見解があるわけではない。この領域の研究でしばしば引き合いに出されるFray and Osborne(2013)は、今後10~20年内に米国の労働人口の47%が自動化による失業リスクにさらされると予測する。一方で、OECD(経済協力開発機構)のエコノミストがまとめたレポートは、Fray and Osborne(2013)のような職業レベルの分析ではなく、より細かなタスク(作業)レベルで検討すると、大半の作業が自動化される職業は米国で9%にすぎないと結論付けている(Arntz et al.(2016))。

これら両者のアプローチをミックスした試算もある。例えばMcKinsey Global Institute(2017b)は、今後自動化のペースが加速すれば、2030年までに世界中で8億人の労働者(労働人口の30%)が潜在的な失業リスクに直面するとしつつ、自らのタスクの大半が自動化技術で代替されてしまい、実際に職務転換を迫られるのは3億7,500万人(同14%)に留まると予測している。

このように、自動化がもたらす労働への影響については様々な試算が存在するものの、どこまで緻密に分析するかによってかなりの幅がある。Johal et al.(2018)は、カナダにおける自動化の影響が複数の研究で大きく異なることを分かりやすく描き出しており、興味深い≪図表1≫。

また、自動化技術の類型によって影響が異なる点に着目した研究もみられる。Morikawa(2020)は、既存の研究が(比較的容易にデータを把握できる)産業用ロボットに特化した分析に偏っているとして、様々な自動化技術の異質性を踏まえた分析を試みている。

具体的には、日本企業を対象としたアンケートを通じて「ロボット」「AI」「ビッグデータ分析」のそれぞれに関する利用状況を把握し、従業者の学歴(スキルレベルの代替指標)との相関関係を推計した。その結果、AIとビッグデータ分析については、利用している企業ほど高学歴者の割合が有意に高かった。

ロボットに関しては、全体として有意な相関性はなかったものの、サービス産業に限ってみると、ロボットの利用と高学歴者の割合との間に正の相関が確認された。これを踏まえ、いわゆるサービスロボット(医療、介護・福祉、警備、接客・案内等の業務に活用されるロボット)と産業用ロボット(主に製造現場で活用されるロボット)では性質が異なり、労働市場への影響を考える際にはこの違いを留意する必要があると結論付けている。

さらに足元では、新型コロナウイルスの感染拡大によって自動化が加速しているとの分析もみられる。企業アンケートに基づいて自動化の影響を継続的に分析している世界経済フォーラム(World Economic Forum:WEF)は、2018年の報告書(WEF(2018))において、全世界で2022年までに7,500万人の仕事が失われる半面、新たに1億3,300万人の仕事が創出される(差し引き5,800万人の雇用増)と楽観的な予測を示していた。ところが、2020年秋に公表された報告書(WEF(2020))では、新型コロナによってデータ入力や経理・事務分野で労働需要が減退し、2025年までに失われる雇用は8,500万人とされた。一方の新規雇用創出については、介護・保育・看護等のケアエコノミーや第四次産業革命関連のテクノロジー業界、あるいはコンテンツ創造といった分野を中心に9,700万人(差し引き1,200万人の雇用増)と予測が事実上下方修正された。WEF(2020)はその上で、パンデミックの影響は低スキルの労働者に偏っており、職場復帰に向けたリスキリング(再訓練)等の支援策が今後重要性を増すと指摘している1。

以上のように、AIやロボットがもたらす人間労働への影響については見通しにくい面があるものの、大まかなトレンドとして、定型的なタスクが多い職業では労働需要が減少する一方、AIやロボットの浸透によって新たに創出される職業に就く人などは増加すると考えられる。ただ、こうした変化に人が適応して職業シフトが進むまでには一定の時間がかかり、この移行期間においては、経済的な格差が拡大し、また一般的には個人所得税が大きく減るとみられている。格差是正のためには、失業者に対して十分な所得支援や職業訓練を講じる必要がある。そこで近年、そうした財政需要を賄う新たな財源として、ロボット課税、もしくはこれに類する課税の導入が提案されている。次章以降では、この「ロボット課税」をめぐる議論の現在地を示したい。

なお、ロボット課税(Robot Tax)という用語は、学術界で広く使われており、一般的にAI技術への課税も含んだ概念として議論がなされている。そのため、正確には「AI・ロボット課税」などと称すべきであろうが、本稿ではAI技術も含めた意味合いで「ロボット課税」あるいは「ロボット税」という用語を用いる。

ロボット課税をめぐっては賛否両論が入り乱れている。その背景には、ロボット課税にまつわるいくつかの問題点がある。ここでは主たる問題点を4つ指摘しておきたい。

第一に、ロボット課税の反対論者がもっとも強調するのが、生産への悪影響である。ロボットは企業にとって中間投入要素であり、そこに税を課せば、資本蓄積が遅れ、長期的に生産性の向上を阻害するとされる(Daubanes and Yanni(2019),IFR(2017))。実は、この考え方はロボット課税の賛成派にも共有されており、その上で「それでも経済格差を縮小するためにはロボット課税が必要」とするか、「資本蓄積や生産性への悪影響を緩和できるような代替的方法を模索すべき」とするかで賛成論者の立場も分かれてくる。

第二に、対象となるロボットの定義が極めて困難という点である。どういう形状的・動作的な特徴がある機械を課税対象にするのか、自律的に学習する能力を備えた機械(AIが実装された機械)のみに課税するのか、物理的な実体がなくコンピュータ上で作動するソフトウェアはどう扱うのか、といった様々な論点について税法上明確に規定し、しかも運用面で混乱を来さないような仕組みを講じるのは容易ではないとされる(Daubanes and Yanni(2019),Kovacev(2020),Mazur(2019))。また、課税要件にあいまいな部分が残っていれば税の抜け道を探す租税回避を誘発するといった指摘もみられる(Kovacev(2020),Mazur(2019),Oberson(2017))。こうした定義付けの困難さも、ロボット課税への賛否にかかわらず共通認識とされているところであり、したがって後述するように、ロボットへの直接課税よりもむしろ、何らかの間接的な課税方法によってロボットの定義付けを回避しようとする提案が多くみられる2。

第三は、AIやロボットの浸透が進んだ経済社会において、果たして税収が全体として減るのかどうかが必ずしも定かではない点である。例えばJohal et al.(2018)は、失業者の増加で個人所得税が減ったとしても、生産性向上によって企業の利益が拡大すれば法人税収は増加すると指摘する。しかしその上で、一般的に法人税率は個人所得税率よりも低い傾向にあるため、法人税収の増加で個人所得税収の損失を完全には相殺できない(税収全体では減少)との見解を示している。一方、Daubanes and Yanni(2019)は、低賃金労働者が減って高賃金労働者が増えるのであれば、所得税は累進的なので個人所得税収だけをみても増加する可能性があり、したがってロボット課税は必要ないと主張する。いずれにしても、税収の行方については、国ごとの税制構造や、あるいはAI・ロボットがもたらす雇用への影響度合いによって帰結が異なってくるのかもしれない。

そして最後に、一国だけでロボット課税を導入しても、ロボットという生産資本は人と違って容易に海外に移転できるため、他国に生産能力が流出するだけで実効性に乏しいといった指摘がある(Abbott and Bogenschneider(2018),Kovacev(2020),Mazur(2019),Oberson(2017))。この点はロボット課税の提唱者も留意しており、「国際的な協調」のもとで導入を進める必要性がしばしば強調される。

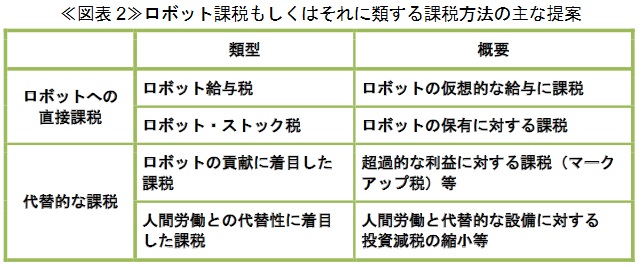

前章で述べたロボット課税の問題点・難しさについては、多くの論者で認識が共有されている部分もあるが、その上でなお、ロボットそのものや、ロボットの働きによって得られた経済的果実などを対象に何らかの新しい課税を導入できないか世界中で研究が進められている。ここでは、ロボットへの直接的な課税として「ロボット給与税」と「ロボット・ストック税」を紹介するとともに、いくつかの間接的な課税方法のアイデアを取り上げて概説する≪図表2≫。

第一に、ロボット給与税という考え方がある。これは、ロボットが人間と同等の仕事を行ったと仮定して、ロボットが得る仮想的な給与に所得税を課すものであり、実際には企業が支払う。こうした税の場合、企業に対する二重課税(ロボット給与税と法人税)を回避するために、ロボット課税分の損金計上を認めるべきとされる。ただし、ロボットを通常の設備機械と同様に減価償却資産として取り扱うと、企業にとっては二重の損金計上が可能となってしまうため、制度上の適切な調整が必要とされている(Oberson(2017))

このロボット給与税は、企業によるロボットの導入と、解雇した従業員の仕事との間に明らかな対応関係があることを前提としている。しかし実際には、既存の従業員を解雇せずにロボットを取得するケースも考えられる。あるいは、スキルの低い従業員を解雇する一方で、ロボットと共に補完的な作業をする従業員を新たに雇い、従業員全体の数は大きく変わらないといったケースも想定されうる。こうした場合を含め、ロボット給与税の適切な課税方法を規定するのは極めて困難とも指摘される(Kovacev(2020))3。

第二に、より簡素なアイデアとして、企業が保有するロボットのストック(資産計上価額)に対する課税がある。複雑な計量モデルを用いてロボット課税の最適水準の導出を試みる学者が、分析に必要なデータを入手しやすい点も踏まえて、この課税方法をモデルに織り込むケースが目立つ。例えば、米国での最適なロボット税率(ロボット・ストックに対する税率)を最大1%と推計した研究(Thuemmel(2020))や、同じく1~5.6%の範囲内にあると導出した研究(Costinot and Werning(2020))が存在する。また、ロボットによって職を失った現在世代の労働者に所得再配分を行うために、当初のロボット税率は高く設定されるが、その世代が退職を迎えればロボット税率はゼロになる(次世代はロボット時代に適合したスキルを身に着けることができる)という想定で最適税率を推計した研究もある(Guerreiro et al.(2020))。この研究によると、米国におけるロボット・ストックへの最適税率は、最初の10年間は7%、次の10年間は3%、さらに次の10年間は1%、最初の世代が引退したらゼロ%となる。

第三に、ロボットに直接課税するのではなく、企業活動におけるロボットの貢献に着目して課税する提案がある。例えば、①価値創造プロセスにおけるロボットの利用に連動した特別法人税を課す案(Körner et al.(2018))、②ロボットの活動によって産み出された経済的価値に付加価値税を課すアイデア(Oberson(2017))、③ロボットを積極的に活用する企業ほど市場支配力を強められるとの想定に立った上で、市場独占を通じて得られる超過的な利益に対して課税する(マークアップ税)というアイデア(Berg et al.(2021))などがみられる。

先述したように、ロボットのような中間投入要素に対する課税は、資本蓄積を抑制して長期的な生産性向上にマイナスの効果をもたらすため望ましくなく、もし課税するならば課税対象を厳密に特定・限定することが求められる。一方で、ロボットの使用から生み出されるアウトプットに着目した課税方法は、一般的な税理論で「超過的な利潤に対する課税は企業の投資行動に影響しない」とされることも踏まえると、ロボットの定義をあいまいにしたままでも一定程度は正当化されうると考えられる。

第四に、企業による投入要素の選択(ロボットか人か)に働きかけようとする視点からの提案がある。具体的には、①生産性向上に資する設備投資に対して供与される税制上のインセンティブ(早期償却、一部投資額の税額控除等)について、人の労働と代替的な設備投資を行う場合にはこれを縮小する、あるいは認めない、②ロボットであれば企業は社会保険料を負担する必要がないので、それに見合うように、労働者に関する企業の社会保険料負担を廃止する(負担免除される分の財源は、①を含めロボットの利用に対する他の課税措置等によって賄う)、といったアイデアが示されている(Abbott and Bogenschneider(2018))。

ここまでみてきたように、ロボット課税については賛否が分かれ、かつ賛成の立場からも様々な課税のあり方が提起されており、一定方向に議論が収れんしてはいない。また、これまでのところ、ロボット課税を通じた政策効果に関する研究も蓄積が乏しい。とりわけ、課税強化によってもたらされる税収を使って実施される政策(失業者に対する所得支援や職業訓練等)も含めたパッケージで政策効果を考察するような研究はほとんど見られない。

こうしたなか、日本人を含む複数のIMF(国際通貨基金)のエコノミストが今年7月に公表したレポートは、多様な政策パッケージを比較考量した数少ない研究として注目される(Berg et al.(2021))。この研究では、自動化が進んだ時代の政策として、非熟練労働者に対する所得支援策を講じるとした上で、その財源を賄うための選択肢として、「資本所得税(キャピタルゲイン課税・配当課税)の増税」「付加価値税の増税」「ロボット・ストック課税の導入」「自動化を通じて高まった市場支配力を背景に稼得した超過的な利潤に対する課税(マークアップ税)の導入」などを想定する5。そして、こうした政策を行わない場合と比べて、生産へのマイナス効果や社会厚生へのプラス効果がどの程度になるかを、それぞれのケースについて計量的に推計している。その結果のエッセンスは以下のようにまとめられる。

①資本所得税やロボット・ストック課税は、ロボットの蓄積を遅らせて短期的に失業を緩和する効果がある一方、中長期的には生産が大きく阻害され、かえって雇用の維持に悪影響を及ぼす可能性がある。(ただし、ロボット・ストック課税は、総合的に他の課税方法よりも比較優位にある。)

②自動化を進めた企業ほど市場支配力が高まるという想定を置くと、こうした企業の超過利潤(≒独占利益)に対するマークアップ税の導入と所得支援策を組み合わせた政策パッケージは、経済全体を効率化させつつ、非熟練労働者の所得増を通じた所得格差の縮小にもつながる可能性がある。

③自動化時代には、格差の拡大に対応するために、課税強化策を講じて効率性をある程度犠牲にしながらも、その税収を失業者支援等に充てる政策パッケージが必要となる可能性が高い。その際には、経済効率と格差のバランスに関する国民の志向を考慮した政策が模索されるべきである。

このようなBerg et al.(2021)の研究結果、とりわけ②については、市場経済の健全な発展という側面も含んだ政策的な示唆として興味深いものがある。AIやロボットがもたらす経済社会の変化に備えるためにも、今後、ロボット課税を含む多様な政策の選択肢に関する多角的な分析・研究が進むことが期待される。また、本稿でも触れたように、ロボット課税は一国で導入しても十分な効果を発揮できないため、いずれ現実的な検討課題となった際には国際的な協調が重要であることも最後に改めて強調しておきたい。

Abbott,R. and B. Bogenschneider(2018). Should Robots Pay Taxes?Tax Policy in the Age of Automation.Harvard Law&Policy Review, Vol.12.

Acemoglu,D.,A. Manera and P.Restrepo(2020). Taxes,Automation,and the Future of Labor. MIT Task Force on the Work of the Future,Research Brief.

Arntz,M.,T. Gregory and U. Zierahn(2016). The Risk of Automation for Jobs in OECD Countries:A Comparative Analysis. OECD Social,Employment and Migration Working Papers,No.189.

Berg,A.,L. Bounader,N. Gueorguiev,H. Miyamoto,K.Moriyama,R. Nakatani and L. Zanna(2021). For the Benefit of All : Fiscal Policies and Equity-Efficiency Trade-offs in the Age of Automation. IMF Working Paper, WP/21/187.

Campello, M., G. Kankanhalli and P. Muthukrishnan (2020). Corporate Hiring under COVID-19: Labor Market Concentration, Downskilling, and Income Inequality. NBER Working Paper,27208.

Chetty, R., J.N. Friedman, N.Hendren, M. Stepner and the Opportunity Insights Team (2020). How did COVID19and Stabilization Policies Affect Spending and Employment ? A New Real-Time Economic Tracker Based on Private Sector Data. NBER Working Paper,27431.

Costinot, A. and I. Werning (2020). Robot, Trade, and Luddism : A Sufficient Statistic Approach to Optimal Technology Regulation. MIT Economics.

Daubanes, J. and P. Yanni (2019). The Optimal Taxation of Robots. Institut d’Economia de Barcelona, IEB Report,2/2019.

Frey,C.B. and M.A.Osborne (2013). The Future of Employment : How Susceptible are Jobs to Computerisation ? Oxford Martin School, Working Paper.

Graetz, G. and G.Michaels (2018). Robots at Work. The Review of Economics and Statistics,100(5).

Guerreiro, J., S. Rebelo and P.Teles (2020). Should Robots be Taxed ? NBER Working Paper,23806.

International Federation of Robotics (IFR) (2017). The Impact of Robots on Productivity, Employment and Jobs.

Johal, S., J. Thirgood, M.C. Urban, K. Alwani and M. Dubrovinsky (2018). Robots, Revenues &Responses.Mowat Research, #167.

Korinek, A. (2020). Taxation and the Vanishing Labor Market in the Age ofAI. The Ohio State Technology Journal,Vol.16.1

Körner, K., M. Schattenberg and E. Heymann (2018). Digital Economics : HowAI and Robotics are Changing Our Work and Our Lives. Deutche Bank Research, EU Monitor.

Kovacev, R. (2020). A Taxing Dilemma : Robot Taxes and the Challenges of Effective Taxation ofAI, Automation and Robotics in the Fourth Industrial Revolution. The Contemporary Tax Journal, Vol.9, No.2.

Mazur, O. (2019). Taxing Robots. Pepperdine Law Review, Vol.46.

McKinsey Global Institute (2017a). A Future that Works : Automation, Employment, and Productivity.

McKinsey Global Institute (2017b). Jobs Lost, Jobs Gained : Workforce Transitions in a Time of Automation

Morikawa, M. (2020). Heterogeneous Relationships between Automation Technologies and Skilled Labor : Evidence from a Firm Survey. RIETI Discussion Paper Series,20-E-004.

Oberson, X. (2017). Taxing Robots? From the Emergence of an Electronic Ability to Pay to a Tax on Robots or the Use of Robots. World Tax Journal.

Oschinski, M. and R. Wyonch (2017). Future Shock ? The Impact of Automation on Canada’s Labour Market. C.D. HOWE Institute, Commentary, No.472.

Thuemmel, U. (2020). Optimal Taxation of Robots.

Venturini, F. (2021). Intelligent technologies and productivity spillovers : Evidence from the Fourth Industrial Revolution.

World Economic Forum (WEF) (2018). The Future of Jobs Report2018.

World Economic Forum (WEF) (2020). The Future of Jobs Report2020

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。