物価高の下での個人消費

オルタナティブデータで見る食料品・日用品消費の姿

上級研究員 菅沼 健司、プリンシパル兼エグゼクティブ・エコノミスト 亀田 制作

【内容に関するご照会先:ページ下部の「お問い合わせ」または執筆者(TEL:050-5473-1978)にご連絡ください】

1.はじめに:物価上昇とその下での消費動向

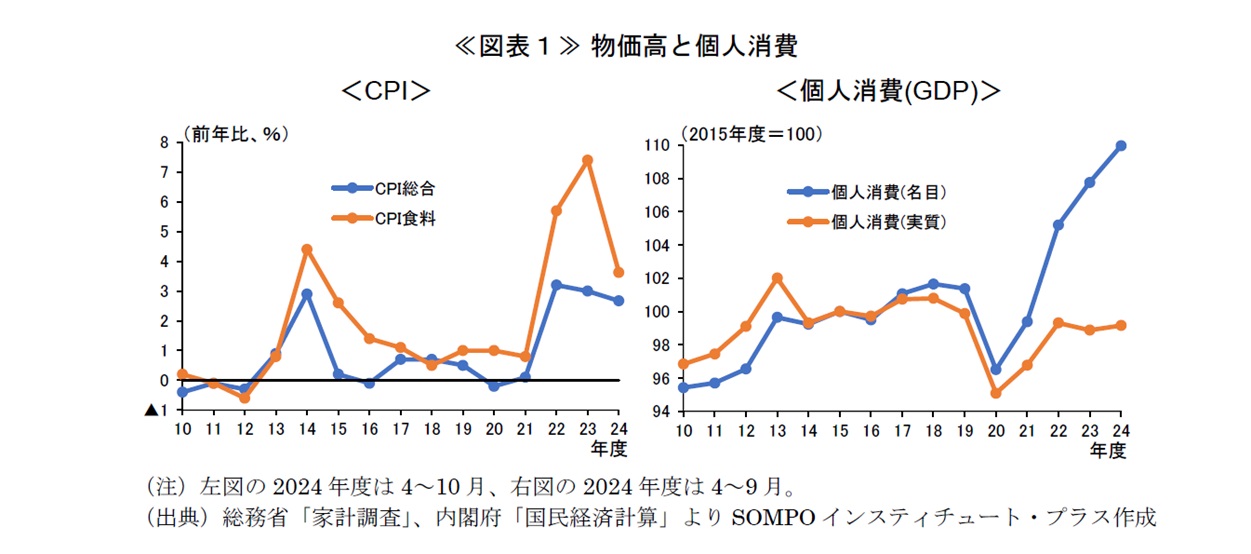

グローバルインフレの影響を受けて、2022年度以降、日本でも高インフレ局面が続いている。とりわけ、家計の物価観にも大きな影響を与える食料品価格の前年比は、23年度の7%台をピークに低下しているものの、足もとなお、消費者物価全体を上回る3%台半ばの上昇率となっている。そうした下で個人消費は、インフレによる名目支出額の増加分を除いた実質ベースでみると、22年度こそ新型コロナ後のペントアップ需要から増加したものの、23、24年度はほぼ横ばいにとどまっており、長引く物価高の影響を大きく受けた状況が続いている≪図表1≫。

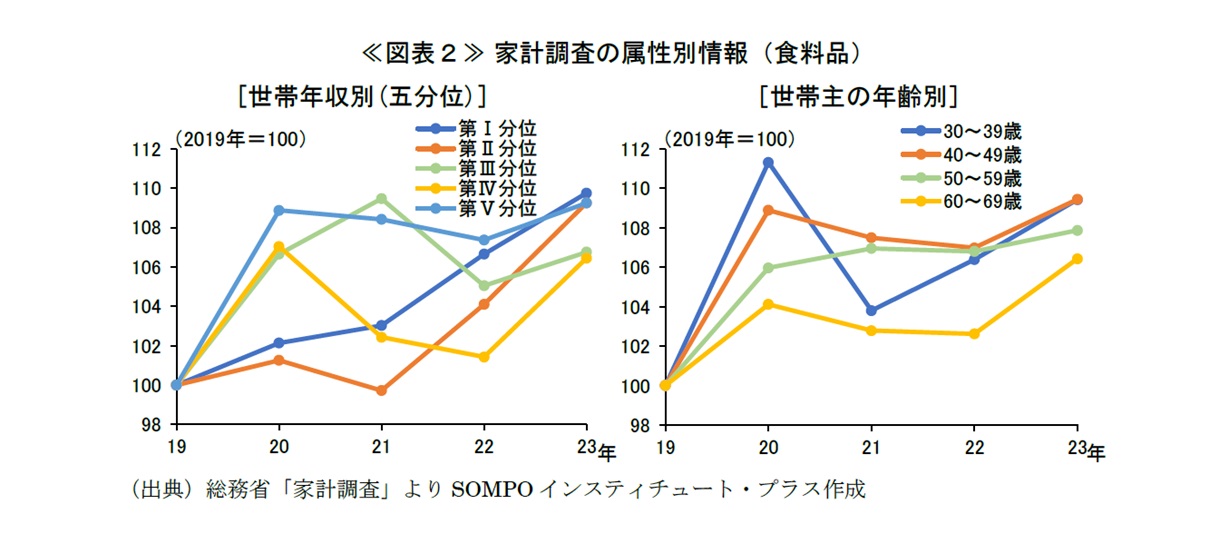

こうした物価高が個人消費に与える影響の大きさは一様ではなく、各家計の属性等によって異なっている可能性が高い。この点、わが国における個人消費の公式統計の一つであり、GDPの基礎統計ともなっている総務省「家計調査」においては、属性別のデータとして「世帯の年間収入階級別」や「世帯主の年齢階級別」、「世帯の人数別」等の系列が公表されている。これらのデータを用いて、インフレ率の高い食料品の消費動向をみると、「世帯の年収別」では大きな違いがみられない一方、「世帯主の年代別」では、勤労層に比べて高齢層の消費が相対的に伸び悩んでいる様子がみてとれる≪図表2≫。

もっとも、家計調査の対象は「世帯」が単位であるほか、図表2の年代別データも「世帯主の」年齢で区分されたものとなっている。したがって、それぞれの年齢層が、厳密に「高齢者」や「勤労者」の消費動向を示しているとは、必ずしも断定できない。

こうした公式統計の特性も踏まえ、個人消費動向を分析する上では、しばしばオルタナティブデータも補完的に用いられる1。例えば中島・高橋・八木(2022)2では、総務省「家計消費状況調査」のオーダーメード集計とマネーフォワード社のアプリデータを合わせ、コロナ期のオンライン消費動向を年齢層別・所得階層別に分析している。また、日本銀行(2024)3では、ナウキャスト社「JCB消費NOW」のデータを用いて年代別の消費動向を示し、「今次の物価上昇の影響は、高齢者において強く生じている」と分析している。

本稿では、個人消費に関する別のオルタナティブデータである、株式会社インテージ(以下、インテージ社)の全国消費者パネルデータ「SCI®」を用いて、今次の物価高局面における属性別の個人消費の姿を検証する。具体的には、同データにおける食料品・日用品の消費動向が属性別にどのように異なっているかを分析すると共に、可能な範囲で過去のインフレ局面との比較を行い、今次局面特有の状況が生じているかも確認する。

2.分析に用いたデータ(インテージ社SCI®)

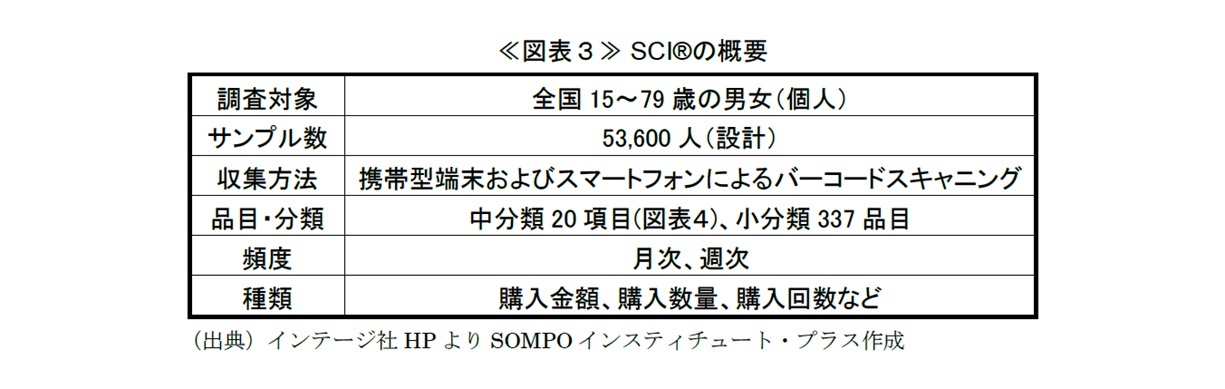

インテージ社では、購買データや生活意識データを中心に、大規模なパネルデータを有している。これらのうち代表的なものとしては、小売店の販売情報を集約した「SRI+®(全国小売店パネル調査)」と、消費者の購買情報を集約した「SCI®(全国消費者パネルデータ)」が挙げられる。このうち、SCI®の概要は以下の通りとなっている≪図表3≫。

同社のデータを用いたリサーチは、伝統的な公式統計だけでは刻々と変わる消費動向のタイムリーな把握が困難となったコロナ期に大きく進んでおり、例として、SRI+®を用いた小西ほか(2023)、SCI®を用いた肥後ほか(2021)が挙げられる4。これらの研究はいずれも、データベースの個別品目(マスクなど)の動きに着目して、コロナ期においてみられた特徴的な消費動向を示している。

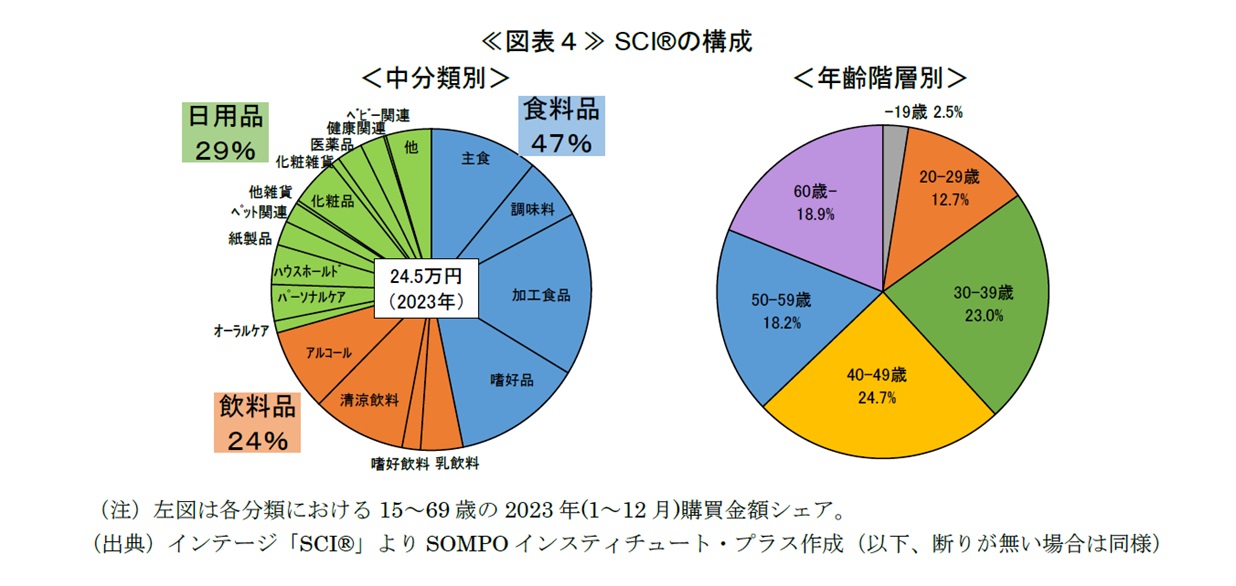

一方、本稿では、可能な範囲で個人消費の集計量に注目することを目的として、SCI®の中分類(全20項目)を合算することで「インテージ消費指数」を作成し、その内訳等の分析を行う。ただし、大きな制約として、これらのデータベースのカバレッジは飲食料品(ウエイト7割)や日用品(同3割)に限られている≪図表4≫。したがって、以下では、それら食料品等の消費動向に絞って、その全体像を探ることが分析の主眼となる。また、データは名目支出額に限られるため、物価高による名目金額嵩上げの影響が大きく表れている23年度については、属性別にみた際の相対的な違いに着目することになる。

なお、SCI®の年齢階層別の構成比をみると、30~40代をボリュームゾーンとしつつ、20代から60代まで、バランスの取れたサンプル構成となっている。ただし、実際の家計の年齢別構成と比べると、高齢者の比率が低めと考えられる点には留意が必要である。

算出された「インテージ消費指数」について、集計データとしての信頼度を確認するため、他の統計データの動きとの比較を行う≪図表5≫。具体的には、家計調査や、販売側の公式統計である経済産業省「商業動態統計(うち、スーパー)」、業界統計である「スーパー販売統計」、さらに、他のオルタナティブデータとして「JCB消費NOW」も比較対象とした。ここで、同じベースでの比較を可能とするために、これらの統計データについては、できるだけ対象となる品目をインテージ消費指数と合わせたうえで、積み上げを行っている。

図表5の左図で最近数年間の動きを比較してみると、「インテージ消費指数」は、短期的な変化の大きさは他の統計データとやや異なるものの、大まかな動きは似通っている。すなわち、2020年には新型コロナに伴う巣ごもり消費の拡大から、いずれの系列も大幅に増加している。2022年については、物価上昇の下でも消費額がほぼ横ばいとなっているが、これは、同年5月に新型コロナが5類感染症に移行する中で経済の正常化が進み、食料品を中心に既往の巣ごもり消費の剥落が生じたことが、インフレに伴う名目消費額の増加を相殺した可能性が考えられる。この期間の消費動向も、「インテージ消費指数」と家計調査、商業動態、業界統計とでは似ている。2023年については、JCB消費NOWが強めの動向を示しているものの、それも含めて全ての系列で、物価上昇に伴って名目金額ベースの消費が拡大している点は同じである。

さらに、図表5の右図で長めの時系列データをみても5、「インテージ消費指数」は、公式統計等と概ね似たトレンドを示している6。こうしてみていくと、「インテージ消費指数」は、飲食料品・日用品の分野においては、全体的な消費トレンドを把握できる指標とみなして良いと考えられる。

3.「インテージ消費指数」:属性別にみた動きの違い

(1)年齢階層別の比較:勤労層と高齢層

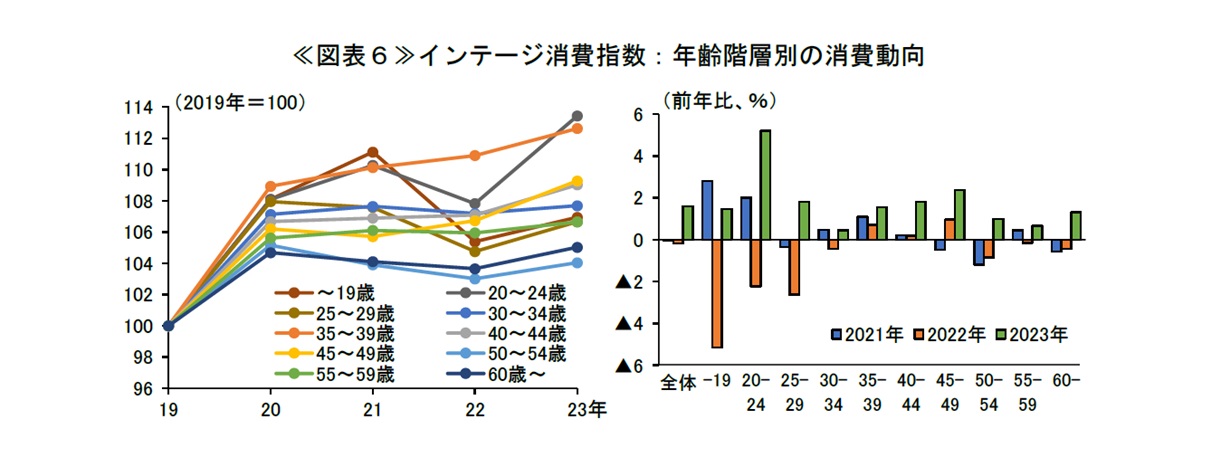

以上でデータ精度の検証は終えて、本節では、「インテージ消費指数」について属性別の動きを分析する。まず、単純に各年齢層における消費の動きを確認すると≪図表6≫、「19歳以下」や「20~24歳」の若年層では22年に急減・23年に急増といった、他の年齢層とはないイレギュラーな動きが目立つ。これらは、サンプルによる振れの影響が大きいと考えられる。

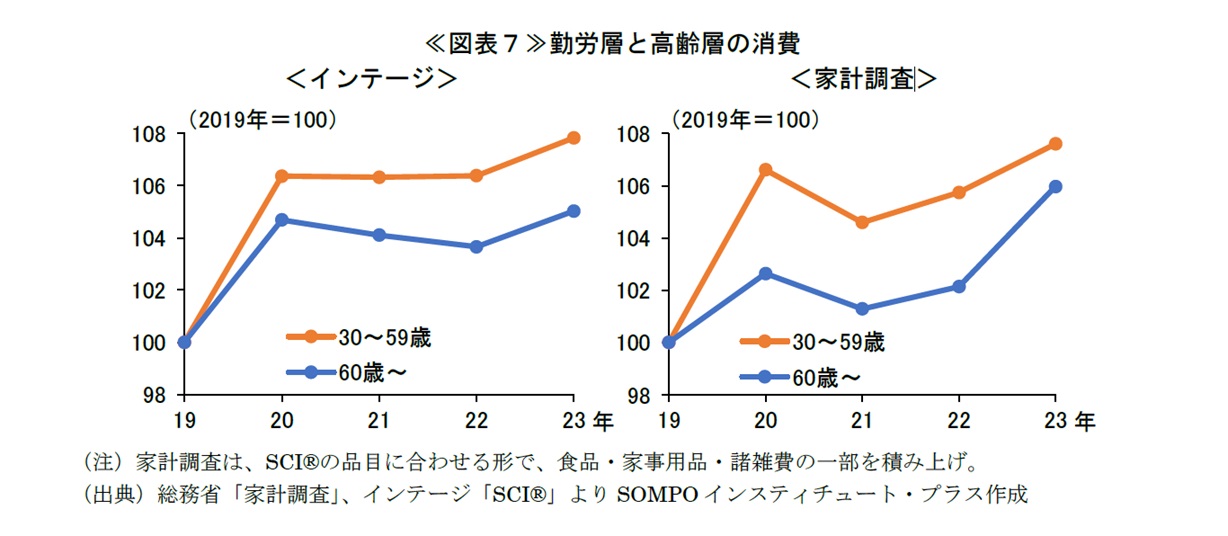

そのため、「インテージ消費指数」における年齢階層別(5歳刻み)の系列を、若年層を除いた「勤労層」(30~59歳)と「高齢層」(データ区分の制約から60歳以上)に集約し、両者の消費動向を比較することにする≪図表7≫。その結果(図表7左)をみると、勤労層に比べて高齢層の消費が足もと低い水準に留まっており、家計調査(同右)と同様の傾向がみられている。程度の差はあれ、先に引用した日銀レポート等と同様に、今次インフレ下では高齢層の消費が相対的に弱く、勤労層の消費は相対的に堅調という結果が、ここでも確認される。

(2)勤労層の属性分析:年収別と職業別

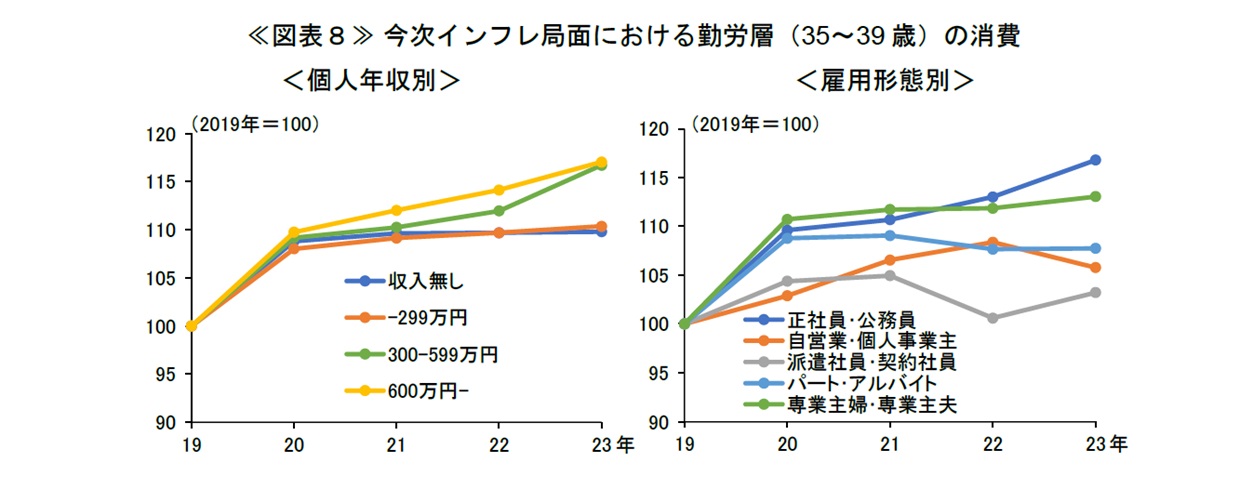

次に、比較的堅調な勤労層の消費の背景を探るため、勤労層の中でも消費動向が最も堅調な「35~39歳」に着目し、さらに属性別の分析を行う。その際には、SCI®の特徴である、①消費者の属性データが取得可能であること、②消費関連の様々なオルタナティブデータの中では、データ始期が比較的早いこと(現在のベースで2011年~)を活用する。すなわち、「個人年収」と「職業(雇用形態)」の2つの切り口で、足もとの消費動向を比較し、また、同様に物価高という環境にあった前回のインフレ局面(2013~14年)との比較も試みる。

まず、今次インフレ局面(2022年以降)における「35~39歳」の消費動向を、個人年収別、雇用形態別にみてみる≪図表8≫。図表8左の年収別をみると、「収入無し」や「年収299万円以下」では、消費は横ばいに止まっている一方、「年収600万円以上」では消費が増加を続けている。また、同右の雇用形態別をみると、「正社員・公務員」の伸びが最も堅調となっている一方、「派遣社員・契約社員」や「パート・アルバイト」といった非正規雇用では、インフレ下において消費が伸び悩んでいる様子がみてとれる。

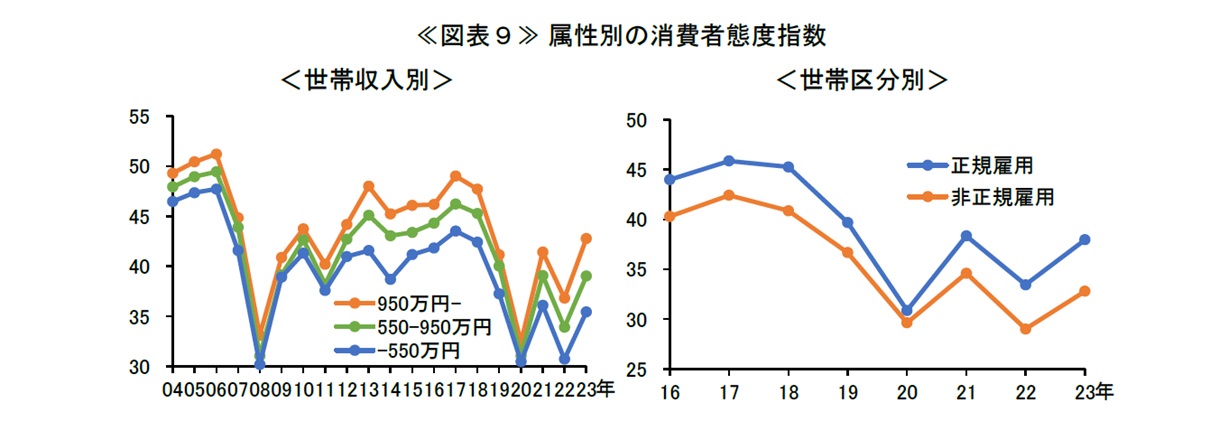

このように、相対的に所得が高く、雇用形態が安定している家計の消費が強めとなっている点が、今次インフレ局面の特徴である。なお、こうした「インテージ消費指数」でみられる特徴点は、内閣府が公表している「消費者態度指数」でも同様の傾向が観察されている≪図表9≫。すなわち、「高年収層」や「正規雇用」は、今次インフレ局面において相対的にマインドの悪化が小さい。

ちなみに、あくまで一例に過ぎないが、実際に高所得層や正規雇用者で消費が堅調な品目としては、「嗜好飲料(コーヒー、紅茶等)」といった奢侈品、また、勤労層の消費ウエイトが元々大きい「ハウスホールド(洗剤、ラッピングフィルム等)」が挙げられる≪図表10≫。

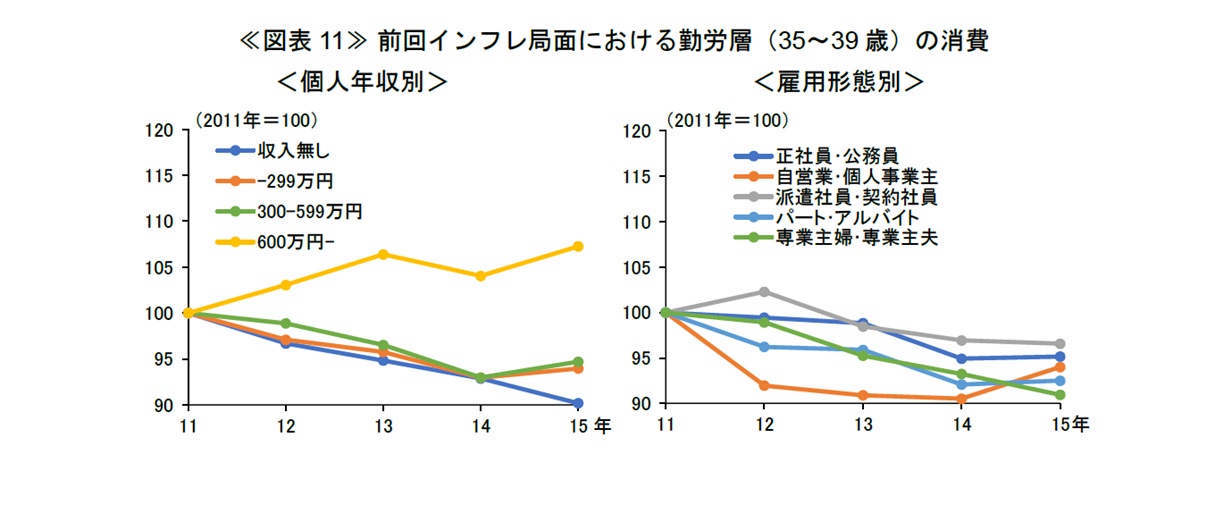

次に、前回のインフレ局面(2013~14年)において同様の動きを確認する≪図表11≫。年収別にみると、他の収入層では軒並み消費が不芳な中、「600万円以上」の層だけは消費の底堅さが窺われる。雇用形態別にみると、「正社員・公務員」も含め、全ての属性で消費は不芳となっている。

図表11左図における高所得層の比較的堅調な消費が、右図の雇用形態別のどの属性にも表れない点はやや不可解であるが、これは、一つには、「600万円以上」のサンプル数が少ない(年代全体の1割に満たない)ことが挙げられる。実際、右図の「正社員・公務員」をさらに年収別に分けると、年収の高低に応じた消費の強弱が存在すること、また、この属性の年収「600万円以上」の動きが勤労層全体の「600万円以上」の動きを形作っていることが分かる≪図表12≫。

以上の留意点を踏まえても、前回インフレ局面と比較した場合に、今次インフレ局面の勤労層の消費において、「高年収層」や「正規雇用」による牽引がより目立っている点に変わりはない。この点に関する1つの仮説としては、今次局面では前回局面以上に春季労使交渉におけるベースアップが大きいため、賃上げの結果、勤労層の正社員(特に大企業勤務等の高所得者層)では、実質賃金の減少が相対的に小幅に留まり、そのため他の属性に比べて、消費が下支えされた可能性が考えられる≪図表13≫。

4.終わりに

本稿では、インテージ社の消費パネルデータであるSCI®を用いて、飲食料品・日用品の総合的な消費動向を示す「インテージ消費指数」を作成し、2022年以降のインフレ局面において、属性別の消費動向の違いを分析した。まず、政府の公式統計等との比較検証の結果、「インテージ消費指数」の信頼性を確認することができた。属性別の分析からは、①先行研究と同様に、今次インフレ局面では高齢層の消費が相対的に弱いことが確認できたほか、②勤労層の消費の中では、高年収層や正社員で消費が比較的堅調であること、③前回インフレ局面では顕著に見られなかった雇用形態別の消費の違いは、今次局面で行われている高いベアが影響している可能性があることが確認された。

以上の結果からは、今回の分析に用いたインテージ社のオルタナティブデータが、マクロ経済分析においても活用し得ることを示している。しかし、本文中でも述べたように、大きな留意点として、当該データのカバレッジは、食料品や日用品といった非耐久財が中心となっている。物価高は、家電や自動車等の非耐久財消費にも大きな影響を及ぼし得ること、また奢侈性の高いサービスでも同様に、物価高の下で属性別の消費動向に違いが生じやすいと考えられることを踏まえると、財の一部分野に限定した分析には限界も大きい。マクロ経済分析の観点からは、同社データベースに限らず一般に、とりわけサービス消費分野のオルタナティブデータ拡充が望まれる。また、年齢層区分の細分化や、消費者属性情報の充実、各属性別のサンプルサイズの十分な確保なども、今回のような分析をより精緻に行う方向に貢献すると考えられる。

- わが国におけるオルタナティブデータを活用した研究については、以下の論文も参照。 菅沼健司・亀田制作(2024)「オルタナティブデータを活用した経済研究のサーベイ」、日本分類学会「データ分析の理論と応用」、第13巻1号、5-15頁.

- 中島上智・高橋優豊・八木智之(2022)「新型コロナウイルス感染症拡大前後のオンライン消費動向の分析」、日本銀行ワーキングペーパーシリーズ、No.22-J-5.

- 日本銀行(2024)「展望レポート(2024年4月)」、BOX1「個人消費の現状と先行き」.

- 小西葉子・齋藤敬・伊藝直哉・宮下裕・山本直人(2023)「消費ビッグデータで記録するコロナ禍3年間の生活」、RIETIディスカッション・ペーパー、23-J-028.肥後雅博・川西建・小川大貴・中野暁(2021)「コロナ禍における家計の消費行動:巣ごもり需要と買いだめ行動」、CREPE Discussion Paper, No. 113.

- SCI®の始期は2006年となっているものの、2010年以前のデータはカバーしている品目の範囲や属性区分(年齢別、年収別等)が大きく異なることから、接続が事実上困難となっており、そのため本稿では2011年以降を分析の対象としている。

- 例外として2014年は、「インテージ消費指数」が減少した一方、他の系列は増加しているが、その理由の1つは、同年が消費増税(5%→8%)の年に当たる中で、公式統計はいずれも「消費税分を含むベース」、一方インテージ社のデータは「消費税分を除くベース」の計数となっていることが考えられる。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。