ふるさと納税に定額の利用上限を

~負担の垂直的公平性の観点から~

【内容に関するご照会先】:ページ下部の「お問い合わせ」または執筆者(TEL:050-5472-3861)にご連絡ください。

1.拡大を続けるふるさと納税

ふるさと納税が引き続き活況を呈している。総務省によると、ふるさと納税制度を通じた自治体の寄附1の受入額(ふるさと納税の利用額)は、2023年度に1兆1,175億円と前年度から1.2倍に拡大し、はじめて1兆円を超えた≪図表1≫。件数ベースでも5,895万件と前年度の1.1倍に増えている。

ふるさと納税の拡大をもたらした最大の要因であり、また一方でしばしば問題視されてきたのが、返礼品だ。返礼品は、寄附を受けた自治体からのお礼として寄附者に提供される。多くの自治体は、農水産物のほか、自治体内で使える施設利用チケットや宿泊券といった様々な返礼品を用意して、寄附をできるだけ多く集めようと競争している。この競争の過熱化が、10年ほど前から問題視されてきた。そのため総務省は、過度な返礼品競争に歯止めをかけるため、返礼品に係るルールの厳格化に努めてきた。具体的には、①返礼割合(自治体にとっての返礼品の調達費用/寄附額)を3割以下とする、②返礼品は地場産品に限定する、③返礼品の調達費用に諸経費(仲介サイトに支払う手数料、郵送料など)を加えた寄附募集のための費用を寄附額の5割以下とする、といったルールが定められている。最近でも2024年6月に総務省は、利用者にポイントを付与するサイトを通じた寄附募集を2025年10月から禁止すると発表し、一部の仲介サイト事業者がこれに強く反発するといった事態が起きている。

2.「税の流出」と「所得に応じて増え続ける利用可能額」が問題

こうした返礼品の扱い以外にも、ふるさと納税にはいくつかの問題点がある。第一に、都市部の自治体において、ふるさと納税の利用に伴う「住民税の流出」が深刻化している。ふるさと納税による寄附は、基本的に都市から地方に流れる構造となっており、都市部の自治体にとっては、地元の利用者に適用される税控除を通じて住民税が失われることになる。流出した住民税の75%は地方交付税によって国から事実上補てんされる仕組みになっているが、財政状況が比較的良好で地方交付税を受け取らない「不交付団体」は、この補てんを受けることもできない。そのため、とくに不交付団体では住民税の流出が看過できない問題となっている。不交付団体である東京23区(東京特別区)の例を挙げると、2024年度の減収額は約930億円と、特別区民税(個人住民税のうち特別区に配分される税)の8.3%に相当する2。ふるさと納税制度が拡充されて利用が広がり始めた2015年度からの累計では、減収額は4,500億円に達する。

第二に、ふるさと納税は、所得が多くなるほど利用できる額が増え続ける仕組みになっており、高所得者は返礼品の形で受ける恩恵が非常に大きくなる。垂直的な公平性(経済力が大きい人により大きな負担を求める原則)の観点から、このことがしばしば問題視される。ただ、所得水準別にふるさと納税の利用状況を把握できる全国規模のデータが存在しないこともあって、この議論は深まりを見せないまま今日に至っている。

そこで以下では、全国に20ある指定都市3の市長によって構成される指定都市市長会が公表している所得水準別のふるさと納税データをもとに、これを全国規模に拡張した推計を行う。そのうえで、ふるさと納税に定額の利用上限を設ける必要性や上限の水準感について考察していきたい。

3.年収1,500万円超の人の利用額が4割を占める

指定都市市長会は近年、当該20市における所得水準別のふるさと納税の利用状況をとりまとめている。具体的には、収入から諸々の所得控除を差し引いた課税所得ベースで、①200万円以下(給与所得者の年収換算では約450万円以下)、②200万円超700万円以下(同約450万円超~約1,100万円以下)、③700万円超1,000万円以下(同約1,100万円超~約1,500万円以下)、④1,000万円超(同約1,500万円超)、という4つの区分ごとに、「利用率」(納税義務者数に占めるふるさと納税利用者数の割合)や「1人当たりの個人市民税の控除額」を公表している4。これをベースに、日本全体でも指定都市とおおむね同様の傾向にあることを前提として、全国レベルでの所得水準別利用状況を推計した≪図表2≫。この推計はある程度の幅を持って見る必要があるものの、大まかな状況は捉えている。

推計結果をみると、所得700万円以下(年収約1,100万円以下)までの層で利用者数全体の9割近くを占めている。その一方で、ふるさと納税の利用率は所得水準が上がるほど高くなっており、所得1,000万円超(年収約1,500万円超)の層では6割がふるさと納税を利用している。また、所得1,000万円超(年収約1,500万円超)層は、1人当たりの利用額も64万円と高く、利用総額でみるとふるさと納税全体の4割以上を占める。人数としては少数派の高所得者が、ふるさと納税を積極的に活用していることがわかる。

4.高所得者ほど大きくなる「返礼品による経済的利益」に一定の歯止めを

高所得者ほど積極的に利用する最大の理由は、「返礼品による経済的利益の大きさ」である。先述の通り、ふるさと納税では寄付額の3割を上限とする返礼品が自治体から提供されるが、この返礼品の価値から自己負担2,000円を差し引いた額は、利用者が享受する経済的利益であり、「事実上の節税効果」ともいえる。

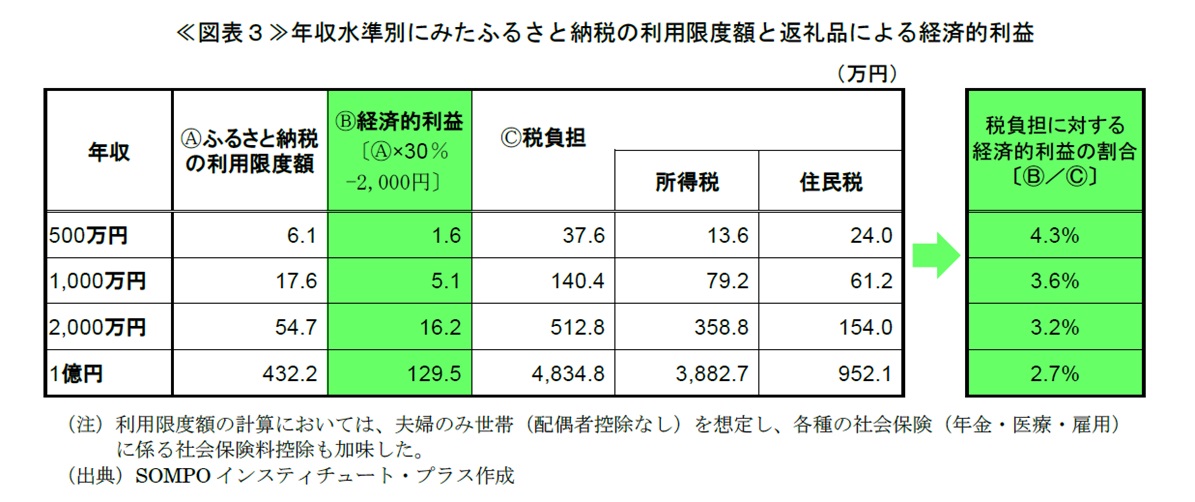

その経済的利益がどの程度かを、簡単なモデルケースで示してみる。ふるさと納税では所得水準に応じて利用できる限度額が変わり5、その額は所得が高くなるほど増え続ける。つまり、「ふるさと納税は1人〇〇万円までしか利用できない」といった定額の上限はない。限度額は家族構成などによっても異なるが、夫婦二人の共働き世帯を想定した場合、≪図表3≫のような金額が目安となる。年収500万円のケースでみると、限度額は6.1万円で、そのうち3割相当の返礼品を受け取るとすると、自己負担2,000円を差し引いた経済的利益は1.6万円となる。年収500万円の人は所得税・住民税合わせて37.6万円の税を負担しているため、この経済的利益は税負担の4.3%に相当する。

また、やや極端なケースであるが、年収1億円であれば、約432万円まで利用でき、経済的利益は130万円ほどになる6。もともと負担している所得税の税率が高いため、税負担に対する経済的利益の割合は2.7%と多少低くなるが、金額にして100万円を超える大きな経済的利益を享受できる。このことは垂直的公平性の観点から問題視されるべきで、改善策としては、ふるさと納税に定額の上限を設けることが考えられる。

定額の上限をどの程度に設定するかについては、指定都市市長会が提案している「指定都市の市民税の場合で10万円7」が一つの目安となる。ただ、この「10万円」は住民税の控除上限であるため、ふるさと納税の限度額に換算すると約16万円で、年収950万円程度の人にとっての現行の限度額にあたる。

これを参考にして、例えば「15万円」や「20万円」といった切りの良い額を上限とする方向がありえよう。あるいは、これまで寄附を多く集めてきた地方の自治体に配慮した激変緩和的な対応として、最初は「30万円」などと高めに上限を設定しておき、何年かごとに5万円ずつ引き下げる、といったやり方も考えられる。

ふるさと納税制度が創設された当初の理念は、「生まれ育ったふるさとに貢献できる」「自分の意思で応援したい自治体を選ぶことができる」といったものであったが、その後の実態としては「魅力的な返礼品をお得に得られる手段」という色彩が強まって今日に至っている。また、都市部の自治体は税収減に苦しみ、他方で寄附が集まる自治体にとっても、返礼品の調達費用や諸経費を差し引くと、実際に政策に充てられる寄附額は半分程度に減ってしまうのが実態だ。さらに本稿で指摘したように、所得が高くなればなるほど利用可能額が増え続ける問題も存在する。

ふるさと納税の理念そのものには一定の理があるため、廃止を含めた議論にまで踏み込むかどうかは慎重であるべきだろうが、少なくとも現行制度による歪みは補正していく必要がある。現在検討が進められている2025年度税制改正では、残念ながらふるさと納税は俎上に載せられていないが、来年以降、定額の利用上限を含む制度の見直しが進むことを期待したい。

- ふるさと納税は、「納税」という言葉がついているが、実際は自治体への寄附である。一般的に自治体に寄附した場合には、確定申告を行うことで寄附額の一部が所得税及び住民税から控除される。ふるさと納税では、自己負担額の2,000円を除いた全額が所得税・住民税から控除される(ただし、年収や家族構成などに応じて全額控除される金額には上限がある)。

- 特別区長会「不合理な税制改正等に対する特別区の主張(令和6年度版)」(2024年10月)。なお、東京特別区以外の不交付団体は、2024年度で83ある(東京都、立川市・国立市など都内12市町、神奈川県川崎市、兵庫県芦屋市など)。

- 指定都市とは、地方自治法に基づき政令で指定される人口50万人以上の市で、教育や児童福祉等の分野で一般の市よりも大きな権能を有するほか、行政の能率的執行の観点から区を設置できる。

- 指定都市市長会「税制改正要望事項」。

- ふるさと納税に係る寄付金控除は、以下の順番でそれぞれ控除される。①所得税からの控除=(寄附額-2,000円)×所得税率(累進税率)×1.021(復興特別所得税)、②住民税からの控除(基本分)=(寄附額-2,000円)×住民税率10%、③住民税からの控除(特例分)=(寄附額-2,000円)×(100%-10%(基本分)-(所得税率×1.021))。これらのうち③の特例分については、住民税の所得割額の2割までが全額控除されることとなっており、この制限によってふるさと納税の限度額が規定される。限度額を求める計算式は以下になる。ふるさと納税の限度額=住民税の所得割額×20%÷(90%-所得税率×1.021)+2,000円。

- ふるさと納税の返礼品による経済的利益は一時所得に該当する。一時所得が50万円を超える場合、超過分の1/2が課税対象となり、他の所得と合算されて所得税(累進税率)と住民税が課税される。ふるさと納税のみで考えた場合、寄附額が約167万円(返礼品の価値50万円/返礼品割合3割)を超えると課税されることとなる。この167万円は、年収が4,000万円台前半くらいの人にとっての利用上限に相当する。そのため、こうした年収水準を超える高所得者のなかには、一時所得が課税対象とならないようにふるさと納税の利用を調整しているケースもあると考えられる。

- 指定都市市長会は、2024年10月に公表した「令和7年度税制改正要望事項」において、ふるさと納税に係る住民税の控除(特例分)について「定額の上限(例えば指定都市における市民税の場合10万円)を設定するなどの見直しを早急に行うべき」としている。また、「市民税ベースで10万円」の上限を設けた場合の財政上の影響・効果を試算している。これによると、上限設定によって影響を受けるのは寄附者の9%で、指定都市20市の個人市民税の減収額は、2023年度でみると1,402億円から320億円(23%)改善して1,082億円になるという。

PDF:1MB

PDF書類をご覧いただくには、Adobe Readerが必要です。

右のアイコンをクリックしAcrobet(R) Readerをダウンロードしてください。